Chociaż to pytanie wydaje się proste to na co dzień spotykamy się z wieloma błędami przy wystawianiu faktur i to nie tylko po stronie początkujących przedsiębiorców.

Faktura jest dokumentem księgowym potwierdzającym sprzedaż towarów lub usług. Jest to jednocześnie dokument rozliczeniowy pomiędzy stronami transakcji jak i dokument podatkowy. Dane zawarte na fakturze powinny być zgodne z faktyczną treścią przeprowadzonej transakcji oraz zawierać istotne szczegóły, o których jest mowa przepisach podatkowych.

Polska ustawa o podatku od towarów i usług jako obowiązkowe elementy faktury wymienia:

- datę wystawienia,

- kolejny numer nadany w ramach jednej lub więcej serii, który w sposób jednoznaczny ją identyfikuje,

- imiona i nazwiska lub nazwę podatnika i nabywcy towarów lub usług oraz ich adresy,

- numer, za pomocą którego podatnik jest zidentyfikowany na potrzeby podatku,

- numer, za pomocą którego nabywca towarów lub usług jest zidentyfikowany na potrzeby podatku lub podatku od wartości dodanej, pod którym otrzymał on towary lub usługi,

- datę dokonania lub zakończenia dostawy towarów albo wykonania usługi bądź datę otrzymania zapłaty, jeżeli nastąpiła ona przed sprzedażą, o ile taka data jest określona i różni się od daty wystawienia faktury,

- nazwę (rodzaj) towaru lub usługi,

- miarę i ilość (liczbę) dostarczonych towarów lub zakres wykonanych usług,

- cenę jednostkową towaru lub usługi bez kwoty podatku (cenę jednostkową netto),

- kwoty wszelkich upustów lub obniżek cen, w tym w formie rabatu z tytułu wcześniejszej zapłaty, o ile nie zostały one uwzględnione w cenie jednostkowej netto,

- wartość dostarczonych towarów lub wykonanych usług, objętych transakcją bez kwoty podatku (wartość sprzedaży netto),

- stawkę podatku,

- sumę wartości sprzedaży netto z podziałem na sprzedaż objętą poszczególnymi stawkami podatku i sprzedaż zwolnioną od podatku,

- kwotę podatku od sumy wartości sprzedaży netto z podziałem na kwoty dotyczące poszczególnych stawek podatku,

- kwotę należności ogółem.

W Niemczech te wymogi wyglądają podobnie. Na szczególną uwagę zasługuje wystawianie faktur za usługi budowlane z racji na ich specyfikę, do której między innymi należy zaliczyć:

- powiązanie usług budowlanych ze ściśle określoną lokalizacją (budowa)

- realizacja usług rozciągnięta w czasie

- nierzadko rozbudowany sposób rozliczenia/fakturowania

Na podstawie prawidłowo wystawionej faktury za usługi budowlane nie tylko wykonawca lub klient, ale także dla osoba postronna (np. księgowy lub urzędnik) nie powinni mieć trudności z ustaleniem następujących faktów:

- na jakim konkretnym obiekcie wykonywane były prace budowlane (jak brzmi nazwa lub inne określenie tego obiektu) i jaka jest jego lokalizacja (adres)

- co dokładnie było przedmiotem wykonanych usług, jakie prace były wykonywane (ogólnik w rodzaju „usługa budowlane” nie jest wystarczający

- kiedy usługa była realizowana (należy podawać konkretne daty)

Podatek VAT (Umsatzsteuer)

Przy wystawianiu faktury za usługi budowlane należy mieć także na uwadze kwestię podatku VAT. Zależnie od tego, kim jest zleceniodawca, do naliczenia podatku VAT może być zobowiązany wykonawca, albo jego klient (zleceniodawca).

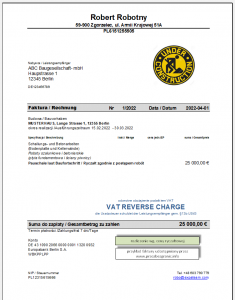

Podatek VAT w Niemczech leży po stronie zleceniodawcy, jeżeli jest on przedsiębiorcą budowlanym, a jeżeli wykonawca nie ma siedziby na terenie Niemiec to płatnikiem podatku VAT jest każdy nabywca usługi, który jest przedsiębiorcą. W takim przypadku należy wystawić fakturę w kwocie netto i na fakturze umieścić adnotację, że podatek VAT jest rozliczany przez nabywcę. Taka klauzula zwyczajowo brzmi:

„Die Umstatzsteuer für diese Leistung schuldet der Auftraggeber gamäß §13b UstG.“

(to oznacza tzw. „odwrotne obciążenie” podatkiem VAT)

Wystawienie faktury w kwocie netto z w/w klauzulą nie oznacza, że usługa jest zwolniona z VAT, albo że stawka VAT wynosi zero. Usługi budowlane w Niemczech podlegają podatkowi VAT w wysokości 19%, tylko że nie wykonawca, ale odbiorca usługi jest w takim przypadku płatnikiem.

W pozostałych przypadkach, tzn. wówczas gdy zleceniodawcą jest osoba prywatna (albo przedsiębiorca nabywający usługę budowlaną do celów prywatnych) podatek VAT na fakturze uwzględnia wykonawca.

Gdy nabywcą usługi jest przedsiębiorca spoza branży budowlanej podatek VAT nalicza wykonawca usługi, o ile ma on status przedsiębiorcy z główną siedzibą na terenie Niemiec.

Ustalenie czy odbiorca usługi jest firmą budowlaną w rozumieniu niemieckich przepisów podatkowych nie zawsze jest sprawą prostą, ponieważ to zależy od tego jaki % jego przychodów stanowi działalność budowlana. Aby ułatwić to zadanie niemieckie urzędy skarbowe na wniosek przedsiębiorcy wydają w tym celu odpowiednie zaświadczenie.

Zaświadczenie

Nachweis der Steuerschuldnerschaft als Leistungsempfänger

Podatek budowlany (Bauabzugsteuer)

Kolejnym zagadnieniem, które wiąże się z wystawianiem faktur za usługi budowlane w Niemczech jest podatek od usług budowlanych. Zgodnie z niemieckim przepisem podatkowych (§48 EStG) jeżeli wykonawca nie posiada zaświadczenia o zwolnieniu z tego podatku (Freistellungsbescheinigung) to klient jest zobowiązany potrącić z jego faktury 15% i wpłacić do urzędu skarbowego na poczet ewentualnych przyszłych należności podatkowych. Od tej reguły jest kilka wyjątków (np. wykonywanie prac na rzecz osób prywatnych lub prace o małej wartości), ale generalnie zwolnienie z podatku jest wymagane.

Zwolnienie z podatku budowlanego

Freistellungsbescheinigung

Wymóg posiadania zwolnienia (Freistellungsbescheinigung) nie dotyczy tylko firm polskich, ale wszystkich wykonawców działających na rynku niemieckim, także firm z siedzibą w Niemczech. Podatek pobrany w ramach tej procedury może zostać później odzyskany, albo zaliczony na poczet powstałych zobowiązań w urzędzie skarbowym.

Przykłady prawidłowo wystawionych faktur za prace budowlane na terenie Niemiec)

Przykład 1

Prace wykonywane na rzecz przedsiębiorcy, rozliczane na podstawie ceny ryczałtowej

Przykład 2

Prace wykonywane na przedsiębiorcy, rozliczane na podstawie stawki godzinowej

Przykład 3

Prace wykonywane na rzecz przedsiębiorcy, rozliczane na podstawie obmiarów

Przykład 4

Prace wykonywane na rzecz klienta prywatnego

Najczęściej popełniane błędy przy fakturowaniu usług budowlanych i ich możliwe konsekwencje.

Nie podany obiekt ani adres budowy

Jeżeli z faktury nie wynika na jakiej budowie były realizowane prace, to nie wynika z niej również, że realizacja miała miejsce w Niemczech. Taki fakt musi wynikać wprost z samej faktury. To musi być na fakturze napisane. Nie można opierać się na domysłach, że skoro zleceniodawcą jest klient z siedzibą w Niemczech to znaczy, że budowa znajduje się w Niemczech. Brak jednoznacznej informacji na fakturze daje miejsce na wątpliwości w sprawie miejsca świadczenia usługi i kraju, w którym usługa powinna podlegać podatkowi VAT, a nieprawidłowości w naliczeniu podatku VAT mogą stanowić przeszkodę w jego odliczeniu przez nabywcę. Ponadto brak informacji, jakiego obiektu dotyczą faktury za usługi budowlane może być przeszkodą lub utrudnieniem w zaliczeniu takich faktur do kosztów u zleceniodawcy, zwłaszcza gdy wymagane jest ustalenie wyniku finansowego konkretnej budowy. Taki przypadek nierzadko dotyczy polskich przedsiębiorców realizujących budowy w Niemczech, którzy są polskimi rezydentami podatkowymi, ale dochody z realizacji niektórych budów muszą opodatkować w Niemczech ze względu na czasookres i realizacji.

Zbyt ogólnikowy opis przedmiotu usługi budowlanej.

Sformułowania w rodzaju „usługa”, „usługa budowlana”, „prace budowlane”, „prace remontowe” to są ogólniki, z których jasno nie wynika co było wykonywane. Przytoczony wcześniej wymóg ustawowy wymienia jako konieczne elementy faktury miarę i ilość (liczbę) dostarczonych towarów lub zakres wykonanych usług. W praktyce rozliczanie prac na większych budowach opiera się na kosztorysach i obmiarach, w których wykonywane czynności są wyszczególnione i jednostkowo wycenione Wówczas można na fakturze zastosować opis uproszczony w rodzaju „roboty budowlane zgodnie z obmiarami” (Bauarbeiten gemäß Aufmaß), gdzie szczegółowy wykaz prac i wyliczenie ich wartości zawiera załącznik. W pozostałych przypadkach, gdy jest cena ryczałtowa albo praca na stawce godzinowej także warto na fakturze stosować konkretne nazwy wykonywanych prac.

Np. zamiast tylko „prace budowlane” lepiej napisać przykładowo „szalowanie i betonowanie ścian piwnicy i schodów w segmencie nr 2” zamiast tylko „prace elektroinstalacyjne” lepiej napisać przykładowo „układanie okablowania podtynkowego oraz montaż puszek osprzętowych w mieszkaniach numer 2,3 oraz 4”

Brak szczegółów może rodzić podejrzenia, że prace w rzeczywistości w ogóle nie były wykonywane i faktury są fikcyjne. Bardzo ogólnikowe faktury są typowe także w przypadku wykonywania usług podwykonawczych przez przedsiębiorców jednoosobowych, którzy są włączeni w organizacje pracy zleceniodawcy, gdzie ich działalność nie jest samodzielna. Taka sytuacja jest w Niemczech postrzegana jako pozorowane samozatrudnienie, co dla zleceniodawcy jest związane z ryzykiem zakwalifikowania podwykonawców jako pracowników i objęcia obowiązkiem ubezpieczenia społecznego i opodatkowania wynagrodzeń.

Brak czasookresu realizacji usług budowlanych

Formalnie istnieje wymóg podania na fakturze daty sprzedaży do celów podatku VAT.

Podawanie czasookresu realizacji nie wynika wprost z przepisów, ale może być przydatne w celu ustalenia czasu trwania budowy. To z kolei może przesądzać o opodatkowaniu dochodów uzyskanych z realizacji budowy na terenie Niemiec.